บทความ โดย คุณวิภูษิต จันทร์มณี

Managing Director, Integrated Consulting Ltd

จาก นิตยสาร Automotive Navigatior ฉบับ เม.ย. - มิ.ย. 2563

บทนำ

การแพร่ระบาดของเชื้อไวรัสโควิด-19 กำลังส่งผลกระทบไปทั่วโลกเป็นวงกว้าง เริ่มต้นจากการมีผู้ติดเชื้อที่เมืองอู่ฮั่น ประเทศจีน และแพร่กระจายไปทั่วโลก ผู้เจ็บป่วยและเสียชีวิตเป็นจำนวนมาก นอกจากนั้นเจ้าไวรัสตัวนี้เอง ยังกระทบไปถึงการชะงักงันของอุตสาหกรรมท่องเที่ยวและอุตสาหกรรมที่เกี่ยวเนื่อง ทั้งการยกเลิกเที่ยวบิน การยกเลิกการจองโรงแรม การยกเลิกกิจกรรมต่างๆ จนถึงการชะลอการผลิตในภาคอุตสาหกรรมทั่วโลกที่อยู่ภายใต้ระบบห่วงโซ่คุณค่าโลก (Global Value Chain) อันส่งผลต่อเนื่องไปสู่ผลกระทบด้านการค้าและการลงทุนทั้งภายในประเทศและระหว่างประเทศ เพราะมีการประกาศห้ามออกจากบ้าน เพื่อสกัดกั้นและป้องกันการติดเชื้อ ซึ่งประชาชนต้องเสียค่าใช้จ่ายกับการป้องกันการติดเชื้อ (เช่นต้องซื้อหน้ากากอนามัย หรือเจลแอลกอฮอล์ล้างมือ) รวมไปถึงการที่คนต้องกักตัวอยู่กับบ้านจนทำให้ขาดรายได้ และการที่อีกหลายประเทศเลือกที่จะทำการ “ปิดประเทศ” อันทำให้เกิดการถดถอยทางเศรษฐกิจอย่างรุนแรง ภาคการเงิน ก็ส่งผลต่อการตกลงในตลาดหุ้นทั่วโลก ราคาน้ำมันตกแบบดิ่งลงเหว เพราะระบบการขนส่งทั้งโลกหยุดชะงัก ดังนั้นจึงไม่สามารถปฏิเสธได้ว่า เศรษฐกิจโลกของเรากำลังเข้าสู่วิกฤตเศรษฐกิจ (Global Economic Crisis)

ดังนั้นผลกระทบที่จะส่งผลต่ออุตสาหกรรมยานยนต์ คือสภาวะเศรษฐกิจถดถอย ส่งผลต่อความต้องการสินค้าอุปโภค บริโภค และบริการ ทั้งในประเทศและต่างประเทศ สถานประกอบการบางส่วนต้องปิดตัวลง หรือลดปริมาณกำลังการผลิต ดังนั้นสิ่งที่จะตามมาคือการเลิกจ้างแรงงาน การย้ายฐานการผลิตไปสู่ประเทศที่มีต้นทุนที่ต่ำกว่า ผลกระทบต่อการจ้างงาน ค่าจ้าง ความยากจน และส่งผลไปสู่การสูญเสียรายได้ ความต้องการยานยนต์ทั่วโลกคงลดลงอย่างเลี่ยงไม่ได้

อุตสาหกรรมยานยนต์ในประเทศไทย อาจต้องเผชิญกับปัญหาและอุปสรรคที่เกือบทุกองค์กรหลีกเลี่ยงไม่ได้ เช่น

1) ธุรกิจหยุดชะงัก ทั้งคำสั่งซื้อ ขาดวัตถุดิบ และส่งออกไม่ได้

2) ต้องให้ลูกน้องหยุดการทำงานบางส่วน หรือเลิกจ้าง เพื่อลดภาระค่าใช้จ่ายที่เป็นต้นทุนประจำ (fixed costs)

3) สินค้า และวัตถุดิบบางส่วนที่ผลิต ที่มี วางกอง ดองไว้ และวัดดวงว่าจะใช้ได้หรือขายได้ไหม

4) ขาดสภาพคล่องทางการเงิน และไม่สามารถหาแหล่งเงินทุน เพื่อพยุงธุรกิจได้

5) บุคลากรบางส่วนลาออก ซึ่งเป็นบุคคลที่เป็นหัวใจ หรือขุมกำลังสมองขององค์กร บุคลากรที่เหลือ ขาดขวัญกำลังใจ ด้อยความสามารถ... ตกอยู่ในสภาวะตื่นตัว ทำงานแบบเร่งรีบ คงเหลือน้อย เพราะทุกคนชาชินกับมาตรการหยุดเชื้อเพื่อชาติ (กิน ๆ นอน ๆ)

การตัดสินใจโดยใช้ข้อมูลสถิติ

การดำเนินธุรกิจในปัจจุบันที่มีลักษณะการดำเนินธุรกิจแบบเสรี ผู้บริหารต้องเผชิญกับการแข่งขันในทุกๆ รูปแบบ แรงกดดันที่เกิดจากสภาพแวดล้อมภายนอก เช่น นโยบายภาครัฐ (Political) สภาวะเศรษฐกิจ (Economic) ลูกค้า คู่แข่งขัน และผู้ส่งมอบ เป็นต้น สิ่งที่ผู้บริหารต้องเผชิญ คือ ลูกค้ามักใช้กลยุทธ์ขอให้ปรับลดราคาวัตถุดิบ ชิ้นส่วน เพื่อสร้างผลกำไร หรือสร้างความสามารถในการแข่งขัน เพราะต้นทุนที่มากที่สุดในการผลิต คือ วัตถุดิบ ชิ้นส่วน อัตราส่วนเกิน 40 เปอร์เซ็นต์ของราคาสินค้า หากขอลดราคาวัตถุดิบจากผู้ส่งมอบทั้งหมด เช่น ขอลดราคาลง 3 เปอร์เซ็นต์ อาจส่งผลต่อต้นทุนการผลิตที่ลดลงได้ถึง 2 เปอร์เซ็นต์ ลูกค้าโดยส่วนใหญ่จึงมักใช้กลยุทธ์ต่อรองราคาจากผู้ส่งมอบ สิ่งที่ผู้บริหารธุรกิจต้องทำการตัดสินใจ แก้ไขปัญหาต่างๆ จากมาตรการบีบขอลดราคาจากลูกค้าให้เป็นไปอย่างมีประสิทธิภาพ โดยจะต้องคำนึงถึงความอยู่รอดและโอกาสในการเติบโตของกิจการ ข้อมูลสำคัญที่ใช้ประกอบในการตัดสินใจในด้านต่างๆ ประกอบด้วยข้อมูลภายนอกกิจการ และข้อมูลภายในกิจการ ข้อมูลจากการบัญชีต้นทุน ถือเป็นข้อมูลพื้นฐานในด้านบัญชีการเงิน และบัญชีบริหาร จึงถือเป็นข้อมูลภายในที่สำคัญ การทำความเข้าใจความหมาย วัตถุประสงค์ ความสำคัญต่อการบริหาร เป็นสิ่งสำคัญอันดับแรก

รู้ต้นทุนขององค์กร แล้วหรือไม่ ก่อนตัดสินใจ เดิน หรือถอย

องค์กรธุรกิจในปัจจุบันต้องบริหารจัดการองค์กรให้เอาชนะภายใต้สภาพแวดล้อมทางธุรกิจที่เต็มไปด้วยปัญหา อุปสรรค และการเปลี่ยนแปลงทั้งภายในและภายนอก ผู้บริหารระดับสูงขององค์กรธุรกิจ จึงต้องคิดแบบบูรณาการ โดยการนำระบบการจัดการองค์กร (Management system) ที่มีความทันสมัย และมีประสิทธิภาพสูงสุด เพื่อบริหารและพัฒนาโครงสร้างธุรกิจ การบริหารระบบการเงินและบัญชี รวมทังระบบบริหารจัดการต่างๆ เพื่อให้องค์กรมีผลกำไร เติบโตอย่างยั่งยืน สิ่งสำคัญที่สุดคือ “การบริหารต้นทุน”

โครงสร้างต้นทุน (Cost Structure)

ส่วนประกอบของต้นทุนที่ใช้ในการผลิตสินค้าหรือผลิตภัณฑ์แต่ละชนิด (Cost of a Manufactured Product / Cost of Goods) ประกอบด้วย ต้นทุนทางตรง (Direct cost) และค่าใช้จ่ายทางอ้อม (Indirect cost) วัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต ซึ่งถ้าพิจารณาในด้านทรัพยากรที่เป็นส่วนประกอบของสินค้าแล้วนั้นจะประกอบด้วย

ต้นทุนทางตรง (Direct cost)

1. วัตถุดิบ (Materials)

วัตถุดิบนับว่าเป็นส่วนประกอบสำคัญของการผลิตสินค้าหรือผลิตภัณฑ์สำเร็จรูปโดยทั่วไป ซึ่งต้นทุนที่เกี่ยวกับการใช้วัตถุดิบในการผลิตสินค้าอาจจะถูกแบ่งออกเป็น 2 ลักษณะ คือ1.1 วัตถุดิบทางตรง (Direct Materials) หมายถึง วัตถุดิบหลักที่ใช้ในการผลิต และสามารถระบุได้อย่างชัดเจนว่าใช้ในการผลิตสินค้าชนิดใดชนิดหนึ่งในปริมาณและต้นทุนเท่าใด รวมทั้งจัดเป็นวัตถุดิบส่วนใหญ่ที่ใช้ในการผลิตสินค้าชนิดนั้น ๆ เช่น ไม้แปรรูปจัดเป็นวัตถุดิบทางตรงของการผลิตเฟอร์นิเจอร์ ผ้าที่ใช้ในอุตสาหกรรมเสื้อผ้า ยาง ดิบที่ใช้ในการผลิตยางรถยนต์ แร่เหล็กที่ใช้ในอุตสาหกรรมถลุงเหล็ก กระดาษที่ใช้ในธุรกิจสิ่งพิมพ์ เป็นต้น

1.2 วัตถุดิบทางอ้อม (Indirect Materials) หมายถึง วัตถุดิบต่าง ๆ ที่เกี่ยวข้องโดยทางอ้อมกับการผลิตสินค้าแต่ไม่ใช่วัตถุดิบหลักหรือวัตถุดิบส่วนใหญ่ เช่น ตะปู กาว กระดาษทรายที่ใช้เป็นส่วนประกอบของการทำเครื่องหนังหรือเฟอร์นิเจอร์ น้ำมันหล่อลื่นเครื่องจักร เส้นด้ายที่ใช้ในการตัดเย็บเสื้อผ้า เป็นต้น โดยปกติแล้ว วัตถุดิบทางอ้อมอาจจะถูกเรียกว่า “วัสดุโรงงาน” ซึ่งถือเป็นค่าใช้จ่ายการผลิตชนิดหนึ่ง

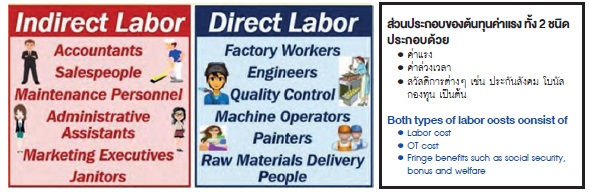

2. ค่าแรงงาน (Labor)

ค่าแรงงาน หมายถึง ค่าจ้างหรือผลตอบแทนที่จ่ายให้แก่ลูกจ้างหรือคนงานที่ทำหน้าที่เกี่ยวข้องกับการผลิตสินค้าโดยปกติแล้วค่าแรงงานถูกแบ่งออกเป็น 2 ชนิด คือ ค่าแรงงานทางตรง (Direct Labor) และค่าแรงงานทางอ้อม (Indirect Labor)2.1 ค่าแรงงานทางตรง (Direct Labor) หมายถึง ค่าแรงงานต่างๆ ที่จ่ายให้แก่คนงานหรือลูกจ้างที่ทำหน้าที่เกี่ยวข้องกับการผลิตสินค้าโดยตรง ค่าแรงทางตรง เป็นค่าแรงงานที่มีมูลค่าสูงมากเมื่อเทียบกับค่าแรงงานทางอ้อม (Indirect Labor) ในการผลิตสินค้าหน่วยหนึ่งๆ และจัดเป็นค่าแรงงานส่วนสำคัญในการแปรรูปวัตถุดิบให้เป็นสินค้าสำเร็จรูป เช่น คนงานที่ทำงานเกี่ยวกับการควบคุมเครื่องจักรที่ใช้ในการผลิตก็ควรถือเป็นแรงงานทางตรง หรือพนักงานในสายการประกอบ เป็นต้น

2.2 ค่าแรงงานทางอ้อม (Indirect Labor) หมายถึง ค่าแรงงานที่ไม่เกี่ยวข้องกับค่าแรงงานทางตรงที่ใช้ในการผลิตสินค้า เช่น เงินเดือนผู้ควบคุมโรงงาน เงินเดือนพนักงานทำความสะอาดเครื่องจักรและโรงงาน พนักงานตรวจสอบคุณภาพ ช่างซ่อมบำรุง ตลอดจนต้นทุนที่เกี่ยวข้องกับคนงาน เช่น ค่าภาษีที่ออกให้ลูกจ้างสวัสดิการต่างๆ เป็นต้น ซึ่งค่าแรงงานทางอ้อมเหล่านี้ถือเป็นส่วนหนึ่งของค่าใช้จ่ายการผลิต

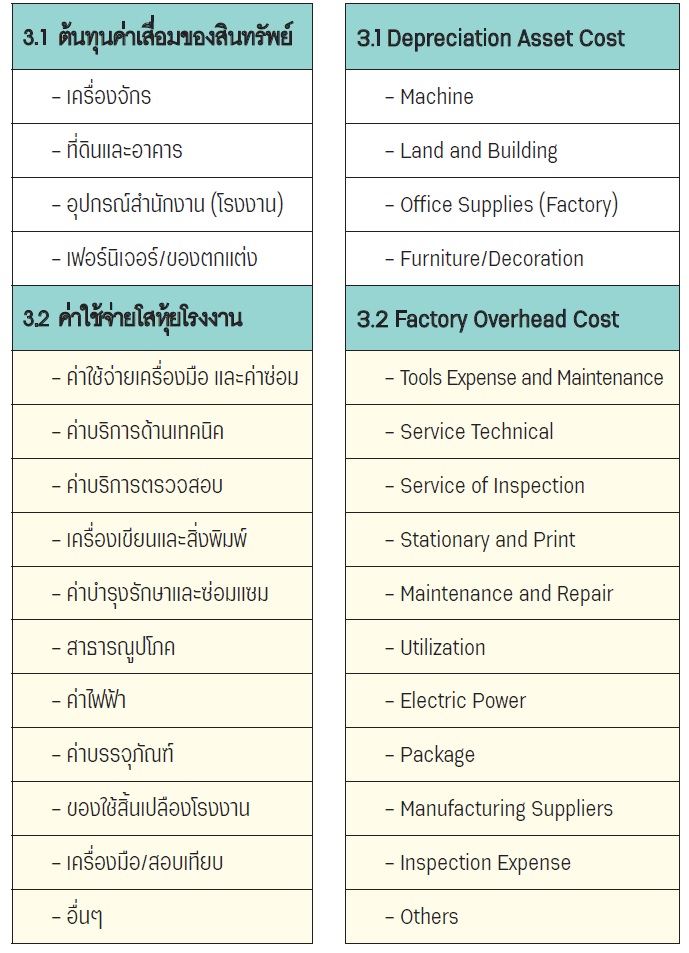

3. ค่าใช้จ่ายการผลิต (Manufacturing Overhead)

ค่าใช้จ่ายการผลิต หมายถึง แหล่งรวบรวมค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับการผลิตสินค้าซึ่งนอกเหนือจากวัตถุดิบทางตรง ค่าแรงงานทางตรง เช่น วัตถุดิบทางอ้อม ค่าแรงงานทางอ้อม ค่าใช้จ่ายในการผลิตทางอ้อมอื่นๆ ได้แก่ ค่าเสื่อมโรงงาน ค่าเสื่อมเครื่องจักร ค่าไฟ ค่าเช่า ค่าประกันภัย ค่าภาษี เป็นต้น แต่อย่างไรก็ตาม ค่าใช้จ่ายเหล่านี้ต้องเป็นค่าใช้จ่ายที่เกี่ยวกับการดำเนินการผลิตในโรงงานเท่านั้นค่าใช้จ่ายการผลิต ไม่รวมถึงเงินเดือน ค่าเช่า ค่าไฟฟ้า ค่าเสื่อมราคา ที่เกิดขึ้นจากการดำเนินงานในสำนักงาน (Management cost) ค่าใช้จ่ายการผลิตจึงถือเป็นที่รวมของค่าใช้จ่ายในการผลิตทางอ้อมต่างๆ (Cost of Indirect Manufacturing Costs) นอกจากนี้ ยังพบว่าในบางกรณีมีการเรียกค่าใช้จ่ายการผลิต ในชื่ออื่นๆ เช่น ค่าใช้จ่ายโรงงาน (Factory Overhead) โสหุ้ยการผลิต (Manufacturing Burden) ต้นทุนผลิตทางอ้อม (Indirect Costs) เป็นต้น

4. ค่าใช้จ่ายในการขาย (Selling expenses) คือ ค่าใช้จ่ายเพื่อให้ได้การสั่งซื้อของลูกค้า จนถึงการนำสินค้าสำเร็จรูปหรือบริการไปถึงมือลูกค้า เช่น ค่าโฆษณา ค่าใช้จ่ายการตลาด เงินเดือนพนักงานขาย ค่าใช้จ่ายในการจัดส่ง หรือกระจายสินค้า เป็นต้น

5. ค่าใช้จ่ายในการบริหาร (Management expenses) คือ ค่าใช้จ่ายในการบริหาร คือค่าใช้จ่ายสำนักงาน เช่น เงินเดือนและสวัสดิการผู้บริหาร ค่าใช้จ่ายฝ่ายบัญชีการเงิน เป็นต้น

เริ่มต้นอย่างไร ในการบริหารต้นทุน

ประเด็นสำคัญขององค์กร คือการแยกประเภทต้นทุน และรวบรวบข้อมูล โดยเฉพาะต้นทุนการผลิตในแต่ละเครื่องจักร หรือกระบวนการที่เรียกว่า Process cost ในการผลิตสินค้าแต่ละประเภท หรือรายการ แต่ละขั้นตอนตั้งแต่วัตถุดิบเข้า จนถึงผลิตสินค้าสำเร็จรูปพร้อมส่งมอบ ดังนั้นการคำนวณต้นทุนการผลิตทั้งหมด ไม่ควรมองที่ภาพรวมของทั้งองค์กร แต่ควรแยกแยะที่สามารถทราบแต่ละขั้นตอน แต่ละแผนก มีต้นทุน (cost) และรายได้ (income) แต่ละรายการสินค้าเท่าไร จึงจะทราบได้ว่า โครงสร้างต้นทุนแต่ละส่วน มีสัดส่วนเท่าไร อะไรต้นทุนมาก และไม่จำเป็น หรือสูญเสีย ซึ่งเป็นสิ่งที่ต้องนำไปสู่แผนในการลดต้นทุน (cost reduce)

การบริหารต้นทุนเป็นเครื่องมือของผู้บริหาร

ทุกองค์กรธุรกิจที่มุ่งหวังกำไร ผู้บริหารยังคงมีหน้าที่และความรับผิดชอบในการบริหารจัดการ โดยมีวัตถุประสงค์ที่จะนำกิจการในความรับผิดชอบให้สามารถบรรลุเป้าหมายที่กำหนดไว้ ผู้บริหารของธุรกิจที่มุ่งหวังกำไรอาจมีเป้าหมายในการที่จะทำให้ผู้ถือหุ้นหรือผู้มีส่วนได้ส่วนเสียมีกำไรสูงในระยะยาว หรือทำให้มูลค่าปัจจุบันของกระแสเงินสดที่คาดว่ากิจการจะได้รับในอนาคตอยู่ในระดับสูง นักบัญชี หรือแผนกบัญชี มีหน้าที่ในการจัดเตรียมข้อมูลทางการบัญชี เพื่อตอบสนองต่อวัตถุประสงค์และหน้าที่หลักของผู้บริหารขององค์กร เพื่อให้การจัดการบรรลุความสำเร็จได้อย่างมีประสิทธิภาพ ในปัจจุบันสภาพแวดล้อมทางธุรกิจมีการแข่งขันอย่างรุนแรงมากขึ้น การบัญชี การเงิน ไม่สามารถตอบสนองผู้ใช้ประโยชน์ได้อย่างที่ต้องการ จึงทำให้การบัญชีเพื่อการจัดการเข้ามามีบทบาทในการจัดการธุรกิจมากขึ้นเรื่อยๆ ผู้บริหารจึงควรให้ความสำคัญกับข้อมูลด้านการเงินและบัญชี

ต้องทราบว่าแต่ละแผนก หรือหน่วยงานในองค์กร กำไรหรือขาดทุน

การวิเคราะห์ต้นทุน (cost analyze) ภายหลังรวบรวมข้อมูลโครงสร้างต้นทุน (cost structure) จึงต้องกำหนดเป้าหมายแต่ละต้นทุนค่าใช้จ่าย (cost target) และนำหลักการประเมินสมรรถนะการทำงาน โดยใช้หลักการ Ability Base on Cost : ABC ให้ทุกแผนกและทุกหน่วยงาน วัดผล ประเมินผลถึง รายได้ ค่าใช้จ่าย

องค์กรธุรกิจควรมีการจัดทำบัญชีเพื่อการจัดการแยกออกจากบัญชีการเงิน และรายงานผลให้ผู้บริหารทราบในแต่ละเดือน จึงสามารถนำข้อมูลมาวิเคราะห์ถึงประเด็นที่ค่าใช้จ่ายใดเกินเป้าหมาย หรืออย่างน้อยที่สุด ทำให้เห็นภาพรวมของบริษัท มีต้นทุน เทียบกับเป้าหมาย ที่แสดงให้เห็นกำไรสุทธิ เพื่อนำไปสู่การกำหนดแผนปรับปรุง หรือเมื่อลูกค้ามีการร้องขอให้ลดราคาสินค้า องค์กรสามารถพิจารณาผลกระทบและแผนในการลดค่าใช้จ่ายต่างๆ เพื่อให้สามารถสร้างกำไร หรือขาดทุนให้น้อยที่สุด เมื่อมีสถานการณ์ที่ต้องตัดสินใจและต้องเลือกวิธีการหรือทางเลือกที่จะทำให้องค์กรบรรลุวัตถุประสงค์สูงสุด ผู้บริหารจำเป็นต้องทราบข้อมูลทางการบัญชีที่เกี่ยวข้อง เพื่อช่วยให้เห็นความแตกต่างของข้อได้เปรียบและเสียเปรียบของแต่ละทางเลือก หรือแต่ละสถานการณ์ได้ชัดเจนขึ้น นักบัญชีเพื่อการจัดการจะเป็นผู้เตรียมข้อมูลที่เกี่ยวข้องให้แก่ผู้บริหาร จำนวนข้อมูลจะมากหรือน้อยขึ้นอยู่กับความต้องการของผู้บริหาร ผลประโยชน์หรือผลตอบแทนที่คาดหวังว่าจะได้รับ ความสำคัญของสถานการณ์ที่ต้องตัดสินใจ ถ้าเป็นการตัดสินใจอยู่ในระดับสำคัญมาก ความเกี่ยวข้องของข้อมูลก็ต้องมากเช่นกัน

บทสรุป

ในปัจจุบันและอนาคต นักบัญชี มีบทบาทต่อการบริหารงานในองค์กรมากขึ้น โดยเฉพาะในยุคปัจจุบันที่มีการแข่งขันทางการค้าหลากหลายรูปแบบที่นอกจากเป็นไปเพื่อความอยู่รอดของธุรกิจแล้ว ธุรกิจยังต้องให้ความสำคัญกับการพัฒนาเพื่อเพิ่มมูลค่าให้กับทุกผลิตภัณฑ์ และทุกกิจกรรมที่เกิดขึ้นในกระบวนการผลิตและระบบการปฏิบัติงานที่เรียกว่าห่วงโซ่อุปทาน (supply chain) อย่างต่อเนื่อง ดังนั้น นักบัญชีต้องรวบรวม และจัดการนำเสนอข้อมูลทางบัญชีที่สามารถตอบสนองวัตถุประสงค์ในหน้าที่หลักของผู้บริหารได้ ดังนั้น นักบัญชีมีหน้าที่หลัก 3 ประการคือ การวางแผน (Planning) โดยมีหน้าที่ 1. กำหนดโครงสร้างต้นทุน (cost structure) 2. การควบคุม (Controlling) และ 3. ประเมินผลการดำเนินงาน (and Evaluation) โดยช่วยกำหนดมาตรฐานของปริมาณ เวลาและต้นทุนที่เกี่ยวข้องกับการดำเนินงาน จัดทำรายงานผลการดำเนินงาน ติดตามดูแลการดำเนินงานประเมินผลงาน และนำเสนอผู้บริหารเพื่อการวิเคราะห์และตัดสินใจ ต่อทิศทางธุรกิจในระยะสั้นและระยะยาว

จาก นิตยสาร Automotive Navigator

โดย Mr. Wiphusit Chanmanee, Managing Director of Integrated Consulting Ltd.